ラクにお金を貯めたい節約主婦が毎月積立しているつみたてNISAの実績をご紹介します。

fa-arrow-circle-down初めての方はこちらもどうぞ

ミニマリストママみこまむのプロフィールとブログについて

投資信託の運用におすすめなのが、つみたてNISA。

通常特定口座などの課税口座で投資信託を運用した場合、20.315%の税金がかかってしまいます。

しかしつみたてNISAで投資信託を運用すれば、税金は0円とかなりお得。

20歳以上の人ならだれでも利用可能です。

つみたてNISA口座はしくみもシンプルで分かりやすいので、投資初心者にぴったり。

ラクにお金を増やしたい節約主婦のわたしも、つみたてNISAで毎月コツコツ投資信託を積立て、資産が増えるしくみを作っています。

今回は節約主婦のつみたてNISA口座での投資信託の実績をご紹介します。

記事の内容がすぐ分かるもくじ

- 1 つみたてNISAなどNISA口座は全部で3種類

- 2 ラクにお金を貯めたいズボラ主婦が一般NISAではなくつみたてNISAを選んだ理由

- 3 ラクにお金を貯めたい主婦がつみたてNISA口座開設に選んだ金融機関

- 4 ラクにお金を貯めたい主婦のつみたてNISAの毎月の積立額

- 5 ラクにお金を貯めたい主婦のつみたてNISAの運用銘柄

- 6 ラクにお金を貯めたい主婦のつみたてNISA全銘柄の運用実績公開

- 7 主婦のつみたてNISA「セゾン・バンガード・グローバルバランスファンド」運用実績公開

- 8 主婦のつみたてNISA「eMAXISSlim全世界株式(オール・カントリー)」利回り実績

- 9 つみたてNISAを利用するメリット

- 10 つみたてNISA利用で気を付けるべきデメリット

- 11 《つみたてNISA運用実績ブログ公開まとめ》2022年7月は順調に資産増。ラクにお金を貯めたい主婦はコツコツ積立

つみたてNISAなどNISA口座は全部で3種類

NISAとは少額投資非課税制度のことで、もともとイギリスで導入された「ISA」を参考にしたもの。

通常、課税口座で運用すると利益に対して税金がかかりますが、NISAを利用すると運用中の利益が非課税になります。

NISAには、一般NISA、つみたてNISA、ジュニアNISA(こども用)の3種類。

NISAとつみたてNISAは日本に住んでいる20歳以上の人ならだれでも利用できます。

ただし、一般NISAとつみたてNISAは併用できないため、1年ごとにどちらか1つしか選ぶことができません。

例えば、2020年分は一般NISA、2021年は一般NISA、2022年はつみたてNISA・・・という感じで1年ごとにNISA口座を選択します。

ジュニアNISAの対象は、日本国内に住む0歳から19才の人で、その両親や祖父母がこどもや孫のために運用する制度になっています。

一般NISA

一般販売されている投資信託のうち98%が一般NISAの対象。

非課税期間は最長5年。

「丸」5年ではなく、「最長」5年です。

非課税期間のカウントは、投資した日からではなく投資した年の1月1日からの期間。

例えば、2018年1月、7月、11月のいずれの月に購入を始めた場合でも、非課税で運用できるのは2022年12月末まで。(2018、2019、2020、2021、2022年で5年)

また、NISAにはロールオーバー(新たなNISA口座に移して運用期間をさらに5年延長できる)という制度があり、しくみがやや複雑です。

| 対象商品 | 上場株式、外国上場株式、ET F(上場投資信託)、海外ET F、株式投資信託、外国籍株式投資信託、REIT(上場不動産投資信託)など |

| 非課税対象 | 配当金、普通分配金、譲渡益 |

| 非課税期間 | 最長5年 |

| 購入限度額 | 年間120万まで〈最大非課税金額:600万(120万×5年)〉 |

| 新規投資可能期間 | 2014年から2023年まで(2023年開始で最長2027年まで) |

| 投資方法 | 一括もしくは積立 |

| ロールオーバー | あり(非課税期間に+5年、最長10年の非課税運用が可能に) |

つみたてNISA

つみたてNISAは、積み立て専用のNISA口座。

対象商品は厳しい条件をクリアした投資信託とETF(上場投資信託)に限られています。

しくみも簡単で、投資初心者でも利用しやすい制度です。

| 対象商品 | 厳しい条件をクリアした投資信託とETF |

| 非課税対象 | 分配金、譲渡益 |

| 非課税期間 | 最長20年 |

| 購入限度額 | 年間40万まで(毎月3万3333円)〈最大非課税金額:800万(40万×20年)〉 |

| 新規投資可能期間 | 2018年から2037年まで(2037年開始で最長2056年まで) |

| 投資方法 | 積立のみ |

| ロールオーバー | なし |

ジュニアNISA(未成年少額投資非課税制度)

ジュニアNISA口座を利用するには、ジュニアNISA口座と課税ジュニアNISA口座の2つが必要。

ジュニアNISA口座で購入・運用し、課税ジュニア口座では運用で得た配当金や分配金などを蓄えたり、運用資産を売却・解約して現金化して入金するときに利用されます。

18歳の年度末まではお金を引き出すことは出来ません。

ジュニアNISAは、一般NISAよりもしくみが複雑であり、制度上金融機関の変更はできません。

| 対象商品 | 上場株式、公募株式投信など |

| 非課税対象 | 配当金、普通分配金、譲渡益 |

| 非課税期間 | 最長5年 |

| 購入限度額 | 年間80万円まで〈最大非課税金額:400万(80万×5年)〉 |

| 新規投資可能期間 | 2023年まで |

| ロールオーバー | あり(20歳になるまで非課税で保有が可能) |

ラクにお金を貯めたいズボラ主婦が一般NISAではなくつみたてNISAを選んだ理由

投資信託の運用には、一般NISAかつみたてNISAどちらを使ったらいいのか正直迷いました。

いろいろ調べた結果、ラクにお金を貯めたいズボラ主婦のわたしが選んだのは、つみたてNISA。

家事や育児、仕事に忙しい主婦であるわたしは、投資にしっかり時間や労力をかけられません。

つみたてNISAは、商品ラインナップも厳選されて選びやすく、一度積立設定してしまえばほぼほったらかしでOK。

しくみが比較的シンプルで投資初心者でも使いやすい制度になっています。

一方、一般NISAはしくみがやや複雑。

一般NISAには、ロールオーバーというしくみがあります。

一般NISA口座での非課税運用期間の5年が経過すると、課税口座、もしくは新たな一般NISA口座に移す(=ロールオーバー)かを選ぶことができます。

ロールオーバーをすることで、非課税運用期間がさらに5年延長。

もし、ロールオーバーして新たな一般NISA口座に移す場合は、移す金額が年間上限額の120万を超えていればその金額をそのまま移して保有のみの運用となり新たに購入することはできません。

移行する金額が120万円を下回る場合は、120万円から移行する金額を引いた金額分を、新たに金融商品の購入することができます。

例えば、移行金額が100万円だったら、20万円分の金融商品をさらに追加購入することが可能。

ただし、ロールオーバーをする際には、その年に一般NISAを選択していて、かつ同じ金融機関で口座を開いていることが条件。

ロールオーバーの手続きをしなければ、自動的に課税口座に移されます。

つまり、一般NISAを5年間毎年利用して運用していた場合、5年を過ぎてから毎年ロールオーバーするかどうか考えて手続きをする必要があります。

例えば、2020年、2021年、2022年、2023年、2024年の5年とも一般NISA口座を利用していた場合、2025年(2020年の一般NISA口座分)から2029年(2024年の一般NISA口座分)まで毎年ロールオーバーするか選択して手続きをしないといけません。

このように一般NISAを利用する場合は、いくらか時間と手間がかかります。

つみたてNISAの場合は、ロールオーバーというしくみはありません。

購入する金融商品を決めて積立の頻度や金額を最初に設定してしまえば、ほぼほったらかしでOK。

また、つみたてNISAは、非課税期間は20年、最大投資金額が800万円と一般NISAよりも非課税期間が長く、投資可能額も大きいです。

投資信託は、長く時間をかけることで損をするリスクが小さくなり、ある程度大きなリターンが期待できる長期投資向けの金融商品。

このような点から、ラクにしっかりお金を増やしたい節約主婦のわたしとしてはつみたてNISAのほうがメリットが大きいと感じました。

ラクにお金を貯めたい主婦がつみたてNISA口座開設に選んだ金融機関

つみたてNISA口座は、銀行や証券会社などの金融機関で開設できます。

銀行口座を作るような感覚で、難しいことは全くありませんでした。

つみたてNISA口座は毎年変更することができます。

例えば、2021年度分(2021年1月~2021年12月)は楽天証券で、2022年度(2022年1月~2022年12月)はSBI証券でつみたてNISA口座を作るということが可能。

ただし、運用している資産を他の金融機関のつみたてNSA口座に持ち運ぶことはできません。

管理のしやすさの点からも、基本的にはつみたてNISA口座は1つの金融機関でずっと利用し続けるのがベスト。

また、つみたてNISA口座で運用できる投資信託のラインナップは金融機関によって異なります。

自分が投資したい商品の取り扱いがあるかということは、金融機関選びの際に大きな条件の1つとなります。

セゾン投信(2020年積立分)

わたしの初めてのつみたてNISAはセゾン投信を利用。

セゾン投信は顧客の利益追求をモットーとしており、心配性の私が「ここなら自分の資産を預けても大丈夫だな」と思えたくらい顧客に寄り添ったスタイルの会社です。

例えば、セゾン投信ではコストの低減をしっかり追求。

過去3年のうち、2回信託報酬(投資信託を保有する上でかかる手数料)等の引き下げを実施しています。

このような顧客の利益を追求する姿勢により、セゾン投信の顧客の損益状況は、2018年3月末で84.9%、2019年3月末で97.8%以上、コロナ渦の中の大変な時期であった2020年3月末でさえ66.1%と過半数以上が運用損益0%以上とかなりの好成績となっています。

初めての投資信託なら、セゾン投信はかなりおすすめ。

魅力的な商品であることもちろんのこと顧客の利益を追求するためのサポートがしっかりしているので、投資初心者でも安心して投資に取り組めました。

心配性でビビりなわたしでも、投資信託による投資を始めてそして6年以上続けられているのはセゾン投信のおかげと言っても過言ではありません。

2020年度分はセゾン投信で毎月積み立てをしていましたが、現在は保有のみとなっています。

セゾン投信の商品ラインナップは、インデックスファンドとアクティブファンドの2種類。

投資初心者にとっては、商品数が少ないのは選びやすくて良いですね。

楽天証券(2021年積立分~)

2021年から現在まで楽天証券でつみたてNISA口座を開設して、毎月積立をしています。

つみたてNISA口座の利用をセゾン投信から楽天証券に切り替えた理由は、手間や時間をかけてでもよりお得に投資信託を運用したかったため。

できる限り信託報酬が小さい投資信託を運用するために、2021年からは商品ラインナップが豊富な楽天証券につみたてNISA口座を利用することにしました。

また、楽天証券はラクにお金と増やしたい人にとって、いろんなメリットがあります。

最大のメリットともいえるのが、ポイント還元のある楽天カードや楽天キャッシュによる投資信託の積立ができること。

それぞれ月50,000円まで、投資信託の購入金額の0.2%(楽天カード決済の場合)、0.5%(楽天キャッシュ決済の場合)の楽天スーパーポイントがもらえます。

つみたてNISAの毎月の積立限度額は33,333円なので、実質33,333円の分満額クレジットカード払いやキャッシュ払いが可能ということに。

お金が貯まる仕組みづくりをしながら、ポイントまでもらえるなんてラクに節約したいわたしとしてはかなり嬉しいサービスです。

また、楽天証券では、保有している投資信託の残高が月末時点で一定金額を超えた場合には、金額に応じて10〜500ポイントもらえます。

ただし、ポイント付与には、楽天銀行のハッピープログラム(会員ランクによる優遇サービス)へのエントリー&楽天証券のマネーブリッジに申し込んでいる人が対象です。

fa-asterisk楽天証券投資信託の保有残高達成でポイントプレゼントの詳細はこちらからfa-external-link

また、楽天証券では、つみたてNISA口座で投資信託を購入するのに貯まった楽天スーパーポイントを使うことができます。

つまり、資金が0円でもポイントがあればつみたてNISAを利用することができるということ。

また、楽天証券では100円から投資信託の購入が可能。

ポイント投資ができることで、つみたてNISAの利用のハードルをグッと下げてくれてます。

補足:SBI証券でのつみたてNISAもおすすめ

つみたてNISAを利用するのに楽天証券と同じくらいおすすめなのが、SBI証券。

SBI証券では、月50,000円まで三井住友カード決済をすることで0.5%のポイント還元あり。

さらに、投資信託の保有残高に応じて、月額平均保有金額の最大0.25%ポイントがもらえます。

例えば、月間平均保有金額が1,000万円未満の場合、通常銘柄なら0.1%、SBIプレミアムチョイス銘柄なら0.15%のポイントがもらえます。

fa-asteriskSBI証券の投資信託の保有で貯まる(投信マイレージ)の詳細はこちらからfa-external-link

No.1ネット証券ではじめよう!株デビューするならSBI証券

ラクにお金を貯めたい主婦のつみたてNISAの毎月の積立額

つみたてNISAのつみたて限度額は1年で40万円。

毎月で計算すると33,333円となっています。

わたしも毎月限度額の33333円を積立。

ちなみに限度額の40万円で使いきれなかった分は翌年にもちこすことはできません。

例えば、2021年の積立額が30万円だったとしても、残りの10万円を2022年にプラスして限度額が50万円にはならず、2022年も限度額は40万円のまま。

また、積立ていた投資信託を売却しても限度額が復活しません。(例:20万円売却しても限度額が20万増えるわけではない)

つみたてNISAの非課税運用期間は20年。

例えば、2021年分のつみたてNISA口座で積み立てた分は2040年まで、2022年につみたて口座で積み立てた分は2041年まで運用利益にかかる税金は非課税となります。

ちなみに、非課税期間の20年間が過ぎたら、特定口座などの課税口座に自動的に移されることに。

課税口座に移されたときの資産価格がスタート地点となり、そこから上がった分に対して通常通り課税されることになります。

ラクにお金を貯めたい主婦のつみたてNISAの運用銘柄

つみたてNISAでは、2つの銘柄の投資信託を保有しています。

セゾン・バンガード・グローバルバランスファンド

初めてのつみたてNISAは、セゾン投信でセゾン・バンガード・グローバルバランスファンドを積立。

現在は保有のみとなっています。

セゾン・バンガード・グローバルバランスファンド| 購入手数料 | なし |

| 信託報酬 | 年0.57%±0.02% |

| 信託財産留保額 | 0.1% |

| 償還日 | 無期限 |

| 投資対象 | 国内・先進国・新興国の株式、国内・先進国の債券 |

セゾン・バンガード・グローバルバランスファンド fa-external-link

セゾン・バンガード・グローバルバランスファンド は、世界最大級の運用会社「バンガード」のインデックスファンドを通じて投資するファンド・オブ・ファンズ。

・債券:株式=5:5で債権を組み入れている割合が大きいため、値動きの幅が穏やか。投資初心者でも値動きの変動に動じず保有しやすい

・いろんな国の債券と株式のバランス型ファンドなので1つ買うだけで分散投資が可能。分散投資のために資産配分を自分で考えて組み入れる手間が省ける

・自動でリバランス(運用中に崩れた資産配分を最初に設定した割合に戻す作業)してくれる

セゾン・バンガード・グローバルバランスファンドは、いろんな国の債券や株式を組み入れたバランスファンドです。

バランスファンドは、1つ買えばいろんな国の金融商品に簡単に分散投資することができるのがメリット。

また、値動きが穏やかな債券が半分を占めるので、投資初心者におすすめ。

投資信託による投資をするにあたって大切なことが、「保有し続けること」。

投資信託は長期保有によって大きな利益を得るタイプの投資商品のため、とにかく時間をかけて保有しないことには大きなリターンは期待できません。

「保有すること」は一見簡単なように思えます。

しかし、相場の下落に慣れていない投資初心者の場合、実際に自分の保有している投資信託の値段が下がったのを目の当たりにするとついつい怖くなって売りたくなるのが自然。

投資初心者はまず、投資信託の値段が上がったり下がったり変動することに慣れることが必要なのです。

投資信託保有の訓練用として、値動きの穏やかなセゾン・バンガード・グローバルバランスファンドは投資初心者にピッタリ。

また運用していくうちに崩れてしまった資産配分を、あらかじめ決められている資産配分にもどす「リバランス」の作業も自動で行なってくれるので管理もラクなのも大きなメリットです。

投資初心者であったわたし初めての投資信託選び、初めてのつみたてNISAでも選んだのは、セゾン・バンガード・グローバルバランスファンドでした。

時間や手間をかけたくない、投資がどんなものかまず経験してみたいという投資初心者には、セゾン・バンガード・グローバルバランスファンドはおすすめです。

セゾン・バンガード・グローバルバランスファンド fa-external-link

セゾン・バンガード・グローバルバランスファンドのデメリットは、信託報酬(保有中毎日差し引かれる手数料)が高いこと。

時間や手間をかけたくない人なら、1つ買えば分散投資ができたリバランスをしてくれるので高い手数料を払う価値はあります。

しかし、多少手間や時間がかかっても効率よくお金を増やしたい人なら、信託報酬はできるかぎり小さいものを選ぶのがおすすめです。

ラクにお金を貯めたいと強く思うようになったわたしは、できるだけ信託報酬が安い投資信託を選びたいと思ったことがきっかけで、楽天証券でつみたてNISAを始めることにしました。

eMAXISSlim全世界株式(オール・カントリー)

楽天証券ではeMAXISSlim全世界株式(オール・カントリー)を運用しています。

eMAXISSlim全世界株式(オール・カントリー)| 購入手数料 | なし |

| 信託報酬 | 年0.1144% |

| 信託財産留保額 | なし |

| 償還日 | 無期限 |

| 投資対象 | 日本を含む先進国、新興国の株式 |

株式のみで構成されたインデックスファンド。

先進国が88.9%、新興国が11.1%の割合になっています。(2022年3月時点)

信託報酬が安く、世界の株式に分散投資できるのが魅力です。

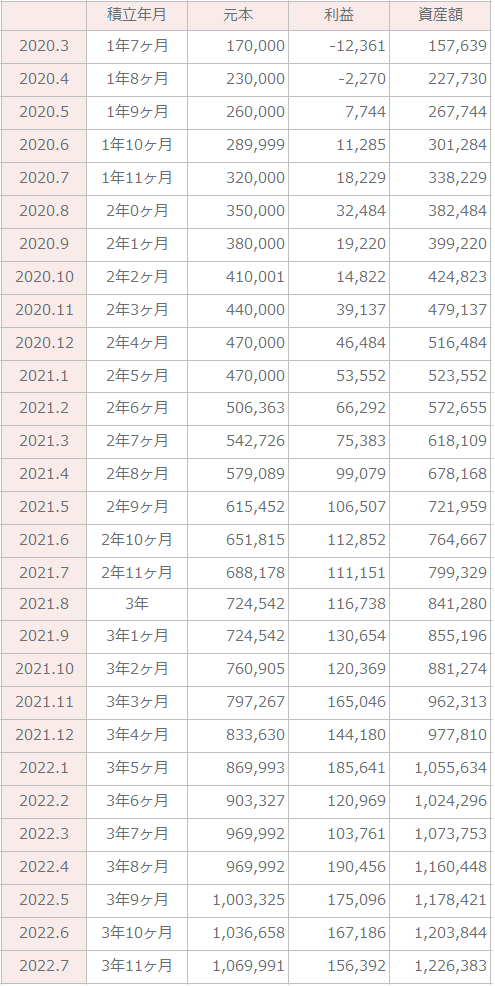

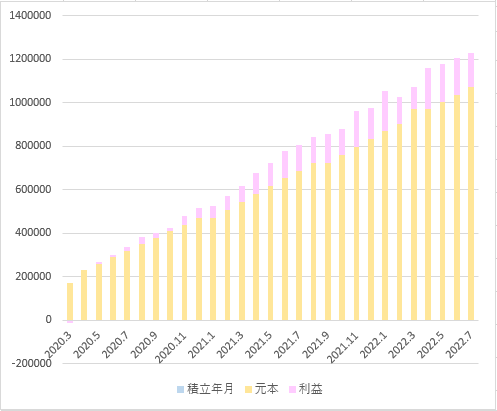

ラクにお金を貯めたい主婦のつみたてNISA全銘柄の運用実績公開

まずは、つみたてNISA口座全体の実績です。

2022年7月は、資産額は1,226,383円、利益は+156,392円でした。

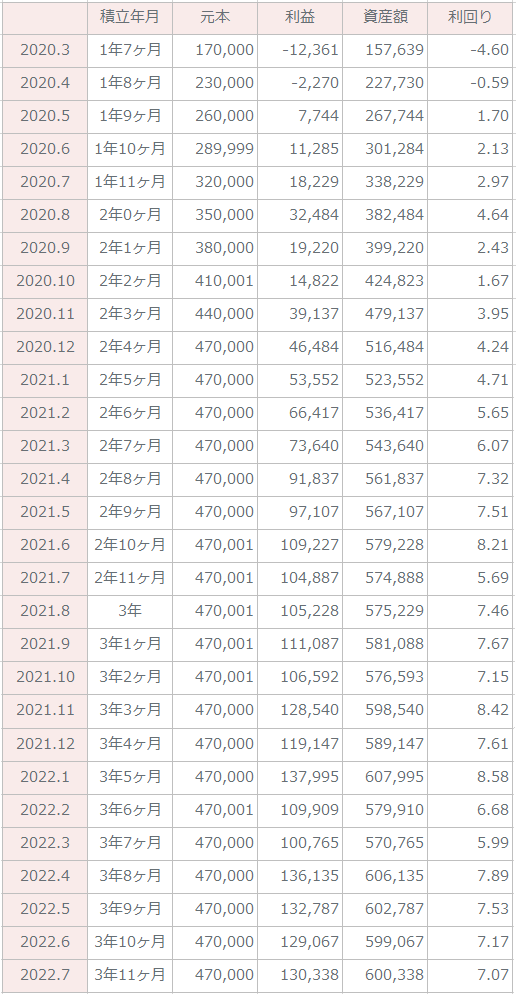

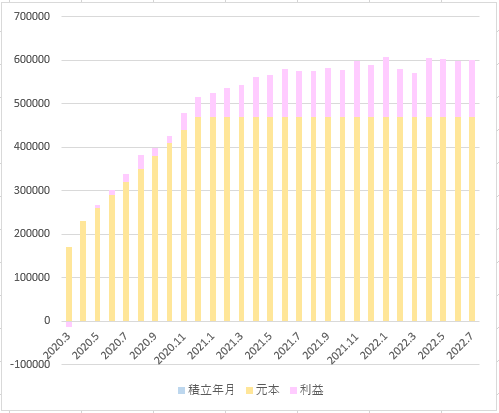

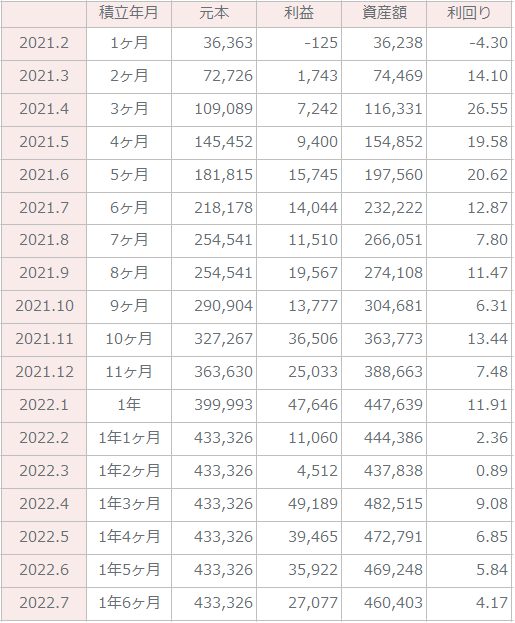

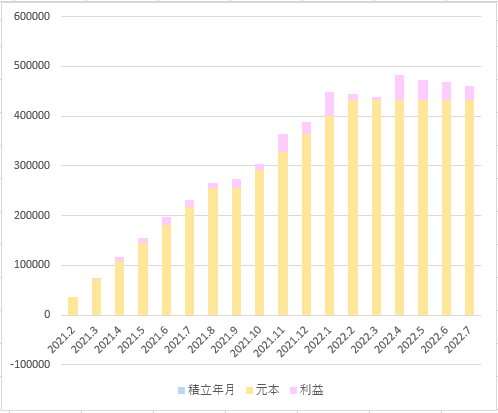

主婦のつみたてNISA「セゾン・バンガード・グローバルバランスファンド」運用実績公開

保有のみとなっているセゾン・バンガード・グローバルバランスファンドの実績です。

2022年7月は、資産額600,338円、利益は+130,338円でした。

保有だけでも資産は増えて続けています。

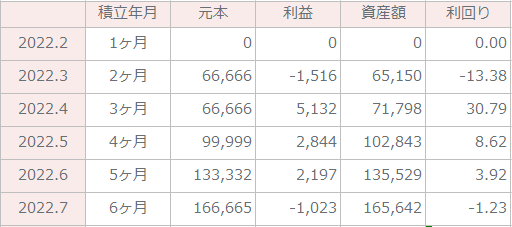

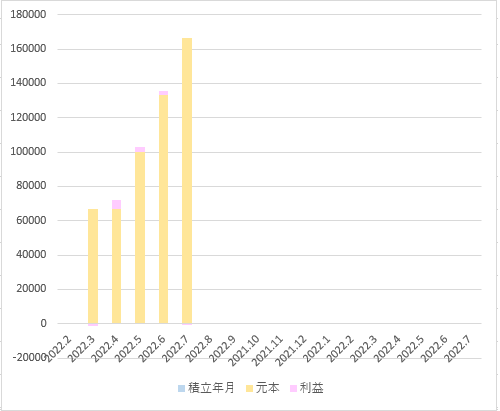

主婦のつみたてNISA「eMAXISSlim全世界株式(オール・カントリー)」利回り実績

楽天証券で積立中のeMAXISSlim全世界株式(オール・カントリー)の実績です。

まず2021年度のつみたてNISA口座です。

保有のみの状態となっている2022年7月は、資産額460,403円、利益は+27,077円でした。

次に2022年度のつみたてNISA口座の分です。

2022年7月は、資産額165,642円、利益はー1,023円でした。

つみたてNISAを利用するメリット

つみたてNISAは、通常の課税口座(一般口座や特定口座)で運用するよりもお得なメリットがあります。

運用中の利益はずっと非課税

通常、課税口座(特定口座や一般口座)の場合、投資信託の運用で得た利益に対して20.315%の税金がかかります。

しかし、つみたてNISAの口座で非課税期間の20年間で運用して得た利益は非課税に。

例えば、単純計算ではありますが、投資信託Aを課税口座で購入して100万円の利益が出た場合、20.315%の税金20万3150円がかかり、手元に残るのは79万6850円です。

しかし、つみたてNISAで投資信託Aを購入して100万円の利益が出た場合には、税金は全くかからないため100万円そのままもらえることになります。

また、投資信託は、運用中に得た利益を元本にプラスして、元本をどんどん大きくしていくことでお金を増やすパワーを成長させていきます。

運用中の利益に対して税金をとられるということは、元本の額を減らすことになり長期的にみるとお金を増やすパワーを大きく下げてしまうことに。

税金がかからないということは、お金を増やす力のパワーアップにも大きく貢献します。

厳選された商品ラインナップで選びやすい

つみたてNISAで運用できる金融商品は、金融庁が提示した厳しい条件をクリアした株式投資信託(バランス型含む)、ETF(上場投資信託)〈株式のみ〉に限られています。

また、つみたてNISAの商品ラインナップは、インデックスファンドが大部分。

アクティブファンドとは、インデックスファンドよりも大きなリスクをとって、平均よりも大きなリターンを目指した運用をする投資信託のこと。インデックスファンドよりも手数料が高め。

長期積立投資に適したものが揃っているので、投資初心者でも商品選びがラクにできます。

・購入手数料が無料(ノーロード)※ETFの場合は1.25%以下

・毎月分配金を出さない

毎月分配金型は、分配金を元本にプラスして運用することができず複利効果を大きくできないため資産形成に適さないため。

・償還日までの期間は20年以上もしくは無期限

・信託報酬が一定以下

A.指定された指数に連動するタイプの投資信託

(インデックスファンド)

国内資産を対象とするもの:0.5%以下

海外資産または国内と海外の資産を対象とするもの:0.75%以下

B.指定された指数に連動するタイプの投資信託以外の投資信託

(アクティブファンド)

国内資産を対象とするもの:1%以下

海外資産または国内と海外の資産を対象とするもの:1.5%以下

C.ETF

0.25%以下

アクティブファンド(指定された指数に連動するタイプの投資信託以外の投資信託)では、上記の条件の他に、運用開始から5年以上経過、純資産額50億円以上、資金が安定的に入ってきているなどの条件がプラスされているため、対象商品の数はかなり限定。

ちなみに、ETFの分配金は通常3つの方法で受け取ることが可能です。

ゆうちょ銀行や郵便局に収益分配金領収書を持ち込んで受け取る方法

・登録配当金受領口座方式または個別銘柄指定方式

指定した銀行口座で受け取る方法

・株式数比例配分方式

証券会社の取引口座で受け取る方法

このうちつみたてNISAの枠で分配金を非課税で再投資できるのは、株式数比例配分方式(証券会社の取引口座で受け取る方法)だけ。

それ以外だと税金がかかってしまうので注意が必要です。

ちなみに、つみたてNISAを利用する場合、各金融機関によって商品の取り扱いラインナップは異なります。

自分が運用したい投資信託の取り扱いがあるかどうか事前にチェックして金融機関を選ぶのがおすすめです。

ちなみにつみたてNISA対象商品は金融庁のホームページで一覧が見れます。

[つみたてNISA対象商品一覧はこちらから]

一度設定すれば、ほぼ放置でOK

つみたてNISAは一度金融商品や金額を設定してしまえば、基本的にはほとんどほったらかしでOK。

リバランスを考えて投資商品を変更したり、年齢を重ねてきたときにリスク管理をするためのアセットアロケーションをするくらいです。

投資を始める際には、自分の許容リスクや目標リターンに合わせて、どの金融商品をどのくらいの割合で投資していくか組み合わせ(ポートフォリオ)を決めます。

リバランスの具体的な作業は、最初に決めたポートフォリオをもとに、増えすぎたものは売り、減りすぎたものは買い増ししたり、これから購入する配分を変更したりします。

つみたてNISAなら、時間や手間がほとんどかからずにお金が増える仕組みを作ることができます。

つみたてNISA口座内の商品はいつでも売却可能

つみたてNISAで運用した投資信託は、いつでも自由に好きなときに売却して現金化することができます。

ちなみに、つみたてNISAで購入した投資信託を売って現金化しても、その投資信託購入分の購入限度額の枠は復活するわけではありません。

20歳以上なら誰でも利用できる

つみたてNISAは、日本国内に住んでいる20歳以上の人なら誰でも利用することができます。

つみたてNISA利用で気を付けるべきデメリット

つみたてNISAは利益が非課税になるというメリットがありますが、いくつか制限があります。

つみたてNISAが利用できる(非課税期間)のは最長20年

つみたてNISA口座が利用できる期間は最長で20年。

つみたてNISA口座内で新規で購入した分が非課税の対象になります。

非課税期間のカウントは、投資した日からではなく投資した年の1月1日からの期間。

例えば、2020年1月、7月、11月のいずれの月に購入を始めた場合でも、非課税で運用できるのは2039年12月末まで。(2020~2039年で20年)

ちなみにつみたてNISAを新規で始められる期間は、2018年から2037年の間となっています。

非課税期間が終わると、自動的に課税口座の特定口座に払い出されます。

ちなみに、すでに証券会社や銀行などの金融機関の一般NISA口座や課税口座(特定口座、一般口座)で投資信託を保有している場合、それらの商品をつみたてNISAの口座に移し替えることはできません。

購入限度額は年40万円、分配金もカウントされる

つみたてNISAの購入限度額は年間40万円。

月々で考えると33,333円までとなっています。

分配金の再投資、リバランスやアロケーション調整のための購入分も限度額の40万円の枠にカウントされます。

※ETFを購入した場合の購入手数料は、購入限度額に含まれません。

もし、スイッチング(投資信託の買い替え)するなら、購入限度額の枠を使ってやらないといけないことになります。

購入限度額を効率よく利用するためには、スイッチングをすることは避けて、これから購入する割合を調整する方法でリバランスやアロケーションをしていく必要も。

このように分配金の再投資やスイッチングの分も購入限度額にカウントされるとなると、つみたてNISAの購入限度額はやや少なめな印象です。

毎月きっちり購入限度額の枠を使って投資信託を購入し、分配金の再投資やスイッチングなどの作業によっては、年末の12月には積み立てできる限度額はわずかになる可能性も・・・。

ちなみに、購入限度額は一度商品を購入するのに使ってしまうと、たとえその投資信託を売って現金化した場合でもこの購入限度額の枠は消費されたままで元には戻りません。

また、1年間に40万円という購入限度額の枠を使い切らなかった場合でも、この使い切らなかった分を翌年に持ち越すことはできません。

そして、非課税なるのはあくまで新規で購入したものだけ。

すでに証券会社や銀行などの金融機関の一般NISA口座や課税口座(特定口座、一般口座)で投資信託を保有している場合には、それらの商品をつみたてNISAの口座に移し替えることはできません。

損益通算と繰越控除ができない

つみたてNISAでは、損益通算と繰越控除はできません。(一般NISAも同様)

通常、課税口座(特定口座や一般口座)での損失は、確定申告をすることでほかの金融機関で取引した投資信託などと損益通算することができます。

例えば損失が出てしまったときに確定申告をしておくと、損益通算〈将来3年以内の利益と相殺して税金の金額を減らせる制度〉が利用できます。

例えば、特定口座Aで投資信託の利益が50万円、特定口座Bで投信信託の損失が10万円だった場合、損益通算すると、利益50万円−損失10万円=40万円となり40万円が課税対象になります。

また、損益通算しても控除しきれない損失は3年間にわたって繰越控除が可能。

しかし、一般NISA口座・つみたてNISA口座と特定口座との損益通算、繰越控除はできません。

例えば特定口座の投資信託の利益が30万円、つみたてNISA口座で投資信託の損失が10万円だった場合、損益通算ができないので30万円そのままが課税対象になってしまうということになります。

つみたてNISA口座の金融機関の変更は1年に1回まで

つみたてNISA口座を利用する金融機関は1年ごとに変更が可能です。

例えば、2021年分のつみたてNISA口座の金融機関を変更する場合は、2020年10月から申し込みをすることができます。

また、保有している運用資産を新しい金融機関のつみたてNISAの口座に移すことはできません。

つみたてNISA口座の金融機関を頻繁に変更してしまうと、口座管理も大変に。

効率的にお金を増やすためには、できる限り金融機関は変えないほうがおすすめです。

1年単位で、つみたてNISAか一般NISAのどちらか1つしか選べない

NISA口座はつみたてNISA、一般NISAのどちらか1つの口座しか1年の間(1月~12月)で利用することはできません。

変更したい年の前の年の10月から12月の間に金融機関で変更手続きをすることで、つみたてNISAから一般NISAへ、一般NISAからつみたてNISAへ変更することができます。

しかし、運用していた商品をNISA口座間でそのまま移管することはできません。

ただ、運用していた投資信託を解約する必要はなく、非課税期間内はそのまま保有するという形で非課税で運用することが可能。

口座管理の点からみると、つみたてNISAか一般NISAかどちらか一方を利用すると決めて長期で運用していくのがラクでおすすめです。

購入方法は積立のみ

通常投資信託の購入方法は、自分のタイミングをみて購入する方法(スポット購入)と、毎月一定の金額を購入する積立の方法があります。

つみたてNISAの購入方法は、積立限定となっていて、自分の好きなタイミングで一括購入することはできません。

積立の間隔は、金融機関によって毎月、毎週、間隔月など決めることができます。

《つみたてNISA運用実績ブログ公開まとめ》2022年7月は順調に資産増。ラクにお金を貯めたい主婦はコツコツ積立

今回の記事は以上です。